日本有数の歴史とトラックレコードを誇る、CLSAキャピタルパートナーズ。4号ファンドをわずか4か月で調達完了し、募集金額の3倍に迫る需要を積み上げた。国内最高水準のリターンを連続して達成する中、CLSAグループからの独立も決まった同社は、中長期的にファームの経営を担っていく優秀な人材を積極採用している。同社への転職後の“ボディオン”とも呼ばれる業務内容の実態とは?圧倒的リターン実績を背景にした、独立への道筋とは?そして気になるLBOモデルテストのポイントとは?代表パートナーの清塚徳氏に伺った。

プライベート・エクイティ第3次黄金期到来:4つのディールアングル全てにおいてディールが顕在化

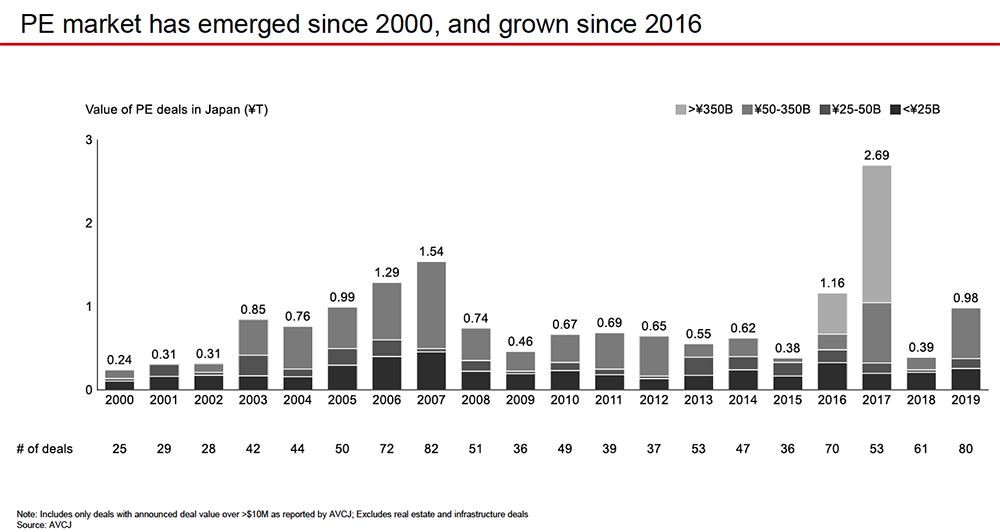

Q: 清塚さん、ご無沙汰しております。今日はまず、プライベートエクイティ市場環境からお聞かせください。日本では他の先進国と比べると、対名目GDP比でみた場合、日本のPE市場は長期間にわたり小規模に止まっていましたが、足元で案件が急増していますね。

(出典:日本プライベートエクイティ協会)

清塚氏(以下”A”): そうですね。PE第3次黄金期の到来を肌で感じています。

第1次は2000年前半で、一部の大手プライベート・エクイティに案件が集中していた状態から、徐々に裾野が広がっていった時代です。その後、リーマンショックで需要が落ち込み、第2次は6年ほど前、ミッドスモールキャップの事業承継案件が急増した時期でした。

これまでの黄金期は特定のディールアングルが需要を牽引する形でしたが、第3次黄金期は事業承継、ノンコア事業の売却(カーブアウト)、非公開化(ゴーイングプライベート)、事業再編と、全てのアングルで旺盛な需要が見られることが特徴です。

社会構造上事業承継の需要は底堅く、政策の後押しでカーブアウトも加速しています。

また東証の再編を契機として上場廃止を検討する企業が増え、新型コロナウイルス感染症の影響により事業環境が厳しさを増す中、企業再編が広範に進む可能性も高まっています。

Q: 潜在的な事業承継ニーズは高いと昔から言われて来ましたが、なかなか顕在化しない期間が続きました。6年前の第2期黄金期は何がトリガーだったのでしょうか。

A: ブレークスルーの限界値のようなものがあり、それを超えると一気に顕在化するという事象が起こったと考えています。年間の案件が100件だとすると、事業承継が60~70件を占める状態が10年近く続いてきました。

事業承継案件の増大に関しては、成功事例の増大も一因です。

PEファンドと組んで事業承継を成功させた事例が同じ町や同じ業界内で口コミベースで拡散されたり、銀行や証券会社、独立系の仲介会社の積極的な営業により、PEファンドと組むことが、事業承継の有効な手段として認知されてきたのではないでしょうか。

CLSAキャピタルパートナーズのディールソーシング:事業承継案件での豊富な実績と、オーナーとのジョイントベンチャー

Q: そのような売り手市場の中、御社はノンストップでディールアナウンスをされていますね。これまでの投資実績件数を教えてください。

A: 23件です。おかげさまで去年は4件、現在クロージングに向けて準備中の案件が2件あります。

Q: 競合他社に比べ、御社が選ばれる理由について教えてください。

A: 長年にわたる良好なトラックレコードが看板となっています。

また、既存のお客様からの紹介により、相対でスタートさせていただく案件も多くあります。さらに、当社の持つアジアネットワークと知見を活用し、投資先のアジア展開を積極的に支援できるという点も差別化要素になっています。

オーナーとのケミストリーが決め手になることも多いです。人を見る目に長けたオーナーが、我々を信頼できるパートナーとして選んでくださるというのはありがたいことです。

Q: 過去の案件を見ると、オーナーが売り切りではなく、一部再投資もしくは株式を残したまま御社と一緒に成長を目指すパターンも多いですよね。

A: そうですね。感覚的には我々の手がける案件の9割が事業承継です。その半分ほどが、オーナーと我々のジョイントベンチャーの形式になっています。

値段の最大化も重要ですが、それ以上に、オーナーが自力で全部売り切るのではなく、あえて残して我々の力を借りながらIPOを達成したいというニーズもあります。そのような場合はとくに、間違った相手と組むと大変です。

第6感で当社との相性が良いと感じてくださったオーナーとは、相対となることもよくあります。

トラックレコード:業界有数のリターンで、リアップ率8割の好調なファンドレイズ

Q: 御社のファンドはハイリターンで知られていますが、トラックレコードについて、リターン水準を伺うことはできますか?

A: 具体的な数字は公開しておりませんが、1号、2号とも業界水準は達成しています。2017年にスタートした3号についてはこれからというところです。

Q: 3号連続でコンシスタントに結果を出すとなると、極めて稀な成功事例になりますね。

A: おっしゃる通りです。3号のファンドレイズ中に、米国の大手投資家代表から受けた助言が参考になりました。3号以降で結果が分かれる。ほとんどのファンドは3号で折れてしまう、と。主因であるとされる、金銭をめぐる仲間割れや戦略の変更については、十分留意しました。

Q: すると、4号のファンドレイジングも順調に進んだのではないですか?

A: 実質4ヶ月で終えることができました。既存投資家の再投資(リアップ)が8割ほどを占め、目標金額を上回るファンドレイズができました。

IR担当者による日頃のリレーション構築活動の成果でもあります。

好調なファンドレイジング環境に潜むリスクと、PEファームとしての腕の見せ所

A: ただし、旺盛な需要は当社にとってチャンスである一方、競争の激化はチャレンジでもあります。

当社だけでなく、他社も目標金額を上回ってファンドの組成ができている状況を見ると、新規資本(ドライパウダー、待機資金)が過剰に日本に集まってきているのではないかと思います。

また昨今、M&A仲介会社が増え、銀行、証券会社も活発に売り手にアプローチしているので、売り手側の情報量は格段に上昇しています。よって価格のエクスペクテーションも高くなっています。

これらの要因を背景として、競合案件では高いマルチプルを支払わざるを得ない場面が増えています。

(出典:Bain & Company)

いかに独自色の強い(他のPEファームが目をつけていないが将来性のある)投資先を発掘し、なるべく相対で、無理のない値段・レバレッジでスタートできるかがPEファーム各社の腕の見せ所です。

CLSAキャピタルパートナーズの投資戦略3大特徴とは?

Q: PE業界志望者の最大関心事項の一つに、入社後はどんな案件に携われるのか、どんなセクターにどんな戦略で投資できるのかというのがあるかと思います。

御社の投資戦略の特徴を3つ挙げるとするとどのような感じでしょうか。

A: 1番目は直感、つまり私自身がその事業を好きかどうかです。直近の投資事例でいうと、美容サロンです。

妻が月1回は必ず通い、サロン帰りには幸せそうにしています。特に女性にとっては欠かせないサービスなんだろうという印象を含めて高く評価しています。自分が、その需要をよく理解できているということが重要です。

2番、マクロディマンドがシフトしているときに、そんなシフトの勝ち組にいることです。これも事例をあげると、「英語」と「IT」に強みを持つバイリンガルエンジニアによりITサービスを提供する会社です。

DX推進の大きな流れの中で、海外からの技術流入の受け皿として、ITと英語の掛け算の強みを持つ会社へのニーズは強いと考えました。

3番目はコントラリアン(逆張り投資家)であることです。自社だけでなく他社からも高く評価されている案件に、相対もしくはリーズナブルな価格で入れる機会は稀です。

一方、他社が評価せず、自社だけが高く評価する会社にはコンフォタブルな値段で入ることができます。

例えば、コロナ最中の2020年8月に投資したマシン特化型、低価格、24時間365日営業のフィットネスジムのケースです。

私自身が長年のジムユーザーであり、ジムに中毒性があることは身を以て理解しています。また、成長余地が大きい若い世代の需要を取り込むためには、会費が安いことや、昼夜問わず気軽に行けることがキーだと考えています。

加えてコロナ禍で他社が投資に消極的であったため、この3点を満たすとの判断のもと、投資を決定しました。

Q: 投資機会の判断には、人間の行動に対する洞察力が必要ですね。

A: はい。我々には20年に渡る経験からの暗黙知があるからこそ、独自色の強い案件を発掘できているのです。

これまで何万社もの決算書を見て、何千人もの社長と会い、何百社もの工場や売り場、オフィスを見てきました。

決算書を3期分見て、社長と1時間話し、現場を何ヶ所か見ると大まかなビューは固まります。

その後、デューディリジェンスにおいて、何重にもリスクをチェックします。

PE投資の醍醐味は、市場の非効率性~値決めが非効率な案件に相対で投資するべく、ファンドレイズを大幅にカットバック

Q: 御社が選ばれる理由として、トラックレコードや紹介、ケミストリーを挙げていただきました。

一昔前の日本のPEマーケットでは、値段だけでは決まらない、つまり、買い手がどのように事業拡大のストーリーを描いてくれるかが肝心であると言われていました。

現在は、実際のところ何が決め手になることが多いでしょうか。

A: 一番大きい要素は、なんだかんだ言っても値段でしょうね。値段が6−7割です。

この点に関し、私が外部講演等で繰り返し述べているのは、PE投資の醍醐味は非効率性にあるということです。

全てが合理的で値付けや売買が自由にできるパブリックマーケットとは異なり、不自由でバリアがあっていくらで値付けしたら良いかわからないというのが、本来のプライベートマーケットです。

しかし、競争が激化した結果、プライスを追求するようになってしまいました。まずラージキャップが効率的になり、その傾向が徐々にミッドキャップまで降りて来ています。

500百万USドルを超えると、ほとんどがエフィシエントな世界(効率的な値決めが行われる=価格でのオークションで決まる案件)で、価格オンリーでの勝負になってしまい、相対で出来ることは稀です。

リスクもある一方、将来の見返りもあるかもしれないという世界がプライベート・エクイティの特徴です。そこを追求しようと思うとファンドサイズを大きくできません。これが我々のファンドサイズの戦略の前提です。

4号ファンドの募集においては、投資家の皆様から頂いた需要としては10億USドルを超えていましたが、あえて500百万USドル以下に抑えています。

Q: これほど大幅なカットバックをされたとは驚きです。ご判断としては、今はエフィシエントマーケットになっているが、500億だったら相対もしくはリーズナブルな値段でデプロイ(投資)できるという自信がおありだったということでしょうか。

A: そうです。ファンドサイズは、当社の投資戦略の根幹となる部分なので、フィー獲得のためだけに、それを歪めることはしませんでした。

Q: とはいえ、ファンドサイズが2倍になったらマネジメントフィーも2倍になることを考えると、なかなかできる判断ではありません。香港本社からの反対はありませんでしたか?

A: ありませんでした。長年にわたり結果をデリバーして来たことで信頼関係が構築できており、きちんと説明した結果、私の判断を信じてもらえました。

CLSAキャピタルパートナーズのファンドサイズに対する考え方とは?

Q: ここであえて、意地悪な見方の質問をさせてください。PE業界での成功をはかる一つの指標として、AUMをどれだけ成長させたかというのがあります。AUMとマネジメントフィーは比例するからです。

御社のファンド規模は、1号が350百万USドル、2号が208百万USドル、3号が400百万USドル、4号が450百万USドルとなっています。その意味では少々意地悪な見方をすると、御社のファンドサイズは成長していないとも見えますが。

A: マネジメントフィーは当然意識しています。各ファンドのサイズではなく、一定の期間で区切った時、運用中のファンドの合計サイズで考えることが重要と考えています。

大きなファンドを組成してパフォームできないと、次のファンドレイズが出来ずに、結局運用資産は伸びません。

弊社では高いリターンが出るサイズのファンドを組成して効率的に投資し次のファンドを立ち上げ、トータルで運用資産が積み重なるアプローチをとっています。

CLSAキャピタルパートナーズの投資プロセスと、バリューアップの基本とは?

Q: ありがとうございます清塚さん、よく理解できました。続きまして、御社の投資決定プロセスについて教えてください。

A: まずは東京のレコメンデーションコミッティーを全員一致で通過することが第一関門です。反対意見があった場合でも、社長決裁した案件は全員でサポートするという暗黙のルールがあります。

そこで決まった案件を、オフショアの日本以外のメンバーで構成される投資委員会に諮ります。

委員会における質疑応答やアドバイスを受けてブラッシュアップしたあと、LBOの場合は銀行の承認を取得し、コンサルのビジネスデューデリやエンドースメントなど複数の眼で、アプローチを変えて厳格にチェックしていきます。

Q: PE業界の志望者は、会社を良くしたいという貢献意欲がパブリックセクターに比べて高いと思います。御社にとってのバリューアップの定義はどのようなものでしょうか。

A: eコマースや中国事業の成長と並行して、未上場企業にありがちな労務管理等の課題を解決し、上場企業並みの水準まで引き上げるというものです。

投資事例としては、バロックジャパンリミテッドです。内部統制、財務、コンプライアンス態勢などを整備していき、東証1部、また、日本企業としては初の香港取引所での上場承認取得を果たしました。

PEは短期利益の最大化に関心があり、後は野となれ山となれのハゲタカというイメージを持たれがちです。

しかし、投資先企業の持続的成長を可能とする基盤を作ることこそが、我々のミッションです。

CLSAキャピタルパートナーズの代表的案件とは?~社員満足度と定着率を向上させ成功した、ベイカレント・コンサルティングの事例

Q: お陰様でよくわかりました、清塚さん。しかし候補者の中には、「もっと最近の事例を知りたい」と思う方もいらっしゃるかと思います。比較的最近の事例では?

A: 社員満足度を向上させ、内部統制を整備することで優秀な人材を呼び込み、社員定着率を改善し、お客様からの評判も良くしていきます。ベイカレント・コンサルティングはまさにそのような努力が身を結んだ案件です。

事業の基盤はしっかりできていたものの、長期的成長ドライバーとなる社員満足度、内部統制、財務管理、KPI管理の観点からは課題を抱えていました。そこを我々が2年足らずで改善し、上場を果たしました。

Q: 今や”日本発、日系最大級の総合コンサル会社”として知られる同社の躍進の陰に、御社の働きがあったことは、あまり知られていないですよね。

A: 我々は黒子の役割に徹していますからね。また、これ以上の期間短縮は不可能というくらい、短期集中で進行したことも要因だと思います。IPOキックオフから上場までを2年弱で達成しました。

Q: 本件はどのような経緯で獲得された案件でしょうか。

A: 懇意にしている金融機関からの紹介です。創業者の方がエグジットを検討中で、他社と検討を始めているものの、まだクロージングしておらず当社に分があるのではという情報をいただきました。

そこで、売り手側のアドバイザーにアプローチし、創業者との協議において意気投合し、一緒にやりましょうということになりました。

日本のプライベートエクイティ市場における、ESG対応の実態

Q: パブリックマーケットでは、GPIF主導により、ESGに対する意識が高まってきていますが、PE投資においても、実質的な変化が見られますか。

A: はい。10年ほど前からAVCJジャパンフォーラムでもそのような話題が出るようになり、現在はファンドレイジングの際にESGの遵守状況を問われるようになっています。

また、当社は国連責任投資原則に署名しています。

しかし、ミッドキャップのPE投資を検討する際のアプローチは、上場会社やラージキャップのそれとは別にあるべきだと思っています。

すでに環境が整っている、もしくは世の中に貢献できていることを投資条件とするのではなく、我々の関与によって、コンプライできるところまで持っていけるかどうか、もしうまくいっていないのであれば、そこを直せるかどうかを見るべきだと思います。

Q: 投資の入り口だけで見るのではなく、投資後にESGのニーズを満たせているかが重要だということですね。

A: 儲かっていることに加えて、多くの人に必要とされるもの・サービスを提供しているかどうかという目線は重要です。

世の中に貢献しているビジネスは、エグジットの際に買い手が見つかりやすく、IPOの場合でも投資家に評価されます。

ESGの観点だけではなく、お金にも直結することとして、社会性は重要と考えています。(後編に続く)